🇨🇳 Chine : Risque ou Opportunité ?

L'empire du milieu est-il malade ?

Lettre n°55 — Mercredi 31 Juillet

Cher Lecteur, Chère Lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma Newsletter pour te parler de la Chine.

Alors qu'elle était proche de devenir la 1ère puissance économique mondiale, elle rencontre de nombreux problèmes économiques depuis la crise du Covid.

L'équipe Finneko te propose un bel article sur la situation actuelle et les éléments à analyser avant de revenir sur le marché chinois qui pourrait potentiellement s'approcher d'un point bas.

Place ensuite à une revue de portefeuille avec Mounir, PDG de l'application de gestion de patrimoine Finary, puis mon émission hebdomadaire et le traditionnel sondage.

🇨🇳 L’Empire du Milieu est-il à oublier ?

🎙️ Analyse de patrimoine d'un fan de stock-picking

📺 Point de marché - Épisode 33

🎖️ La crème de la crème

📊 L'avis de la communauté sur la Chine

😂 Le meme à faire tourner

+15 000 abonnés sur YouTube 📺

Quel plaisir de voir ma chaîne YouTube dépasser les 15 000 abonnés.

🚀 Ces 7 derniers mois, vous êtes plus de 5 000 personnes à m'avoir rejoint.

Merci et en route pour la suite (je vous prépare de belles choses) 🙏

🇨🇳 L’Empire du Milieu est-il à oublier ?

par Martin Decanter de Finneko

17,710 milliards de dollars : c’est le poids « absolu » de l’économie chinoise (2023). En termes « relatifs », la Chine est aujourd’hui la seconde puissance économique mondiale derrière le pays de l’Oncle Sam, pesant pour près de 17% de la richesse produite sur le globe.

Sur le papier, ça laisse rêveur, pas vrai ? Or, si nous nous prêtons au jeu de contextualiser cette « quasi-hégémonie », le sujet devient encore plus intéressant pour les investisseurs que nous sommes.

En effet, la « superpuissance chinoise » est aujourd’hui le résultat d’un développement économique extraordinaire qui prit racine dans les années 1990 sous la poigne de Deng Xiaoping.Le pays, autrefois surnommé « l’atelier du monde », a banalisé des taux de croissance économique supérieurs aux 10% pendant plusieurs décennies, permis par une stratégie de développement axée sur l’ouverture de son économie ainsi qu’une remontée progressive de la chaîne de valeur.

I - Une économie nationale à bout de souffle…

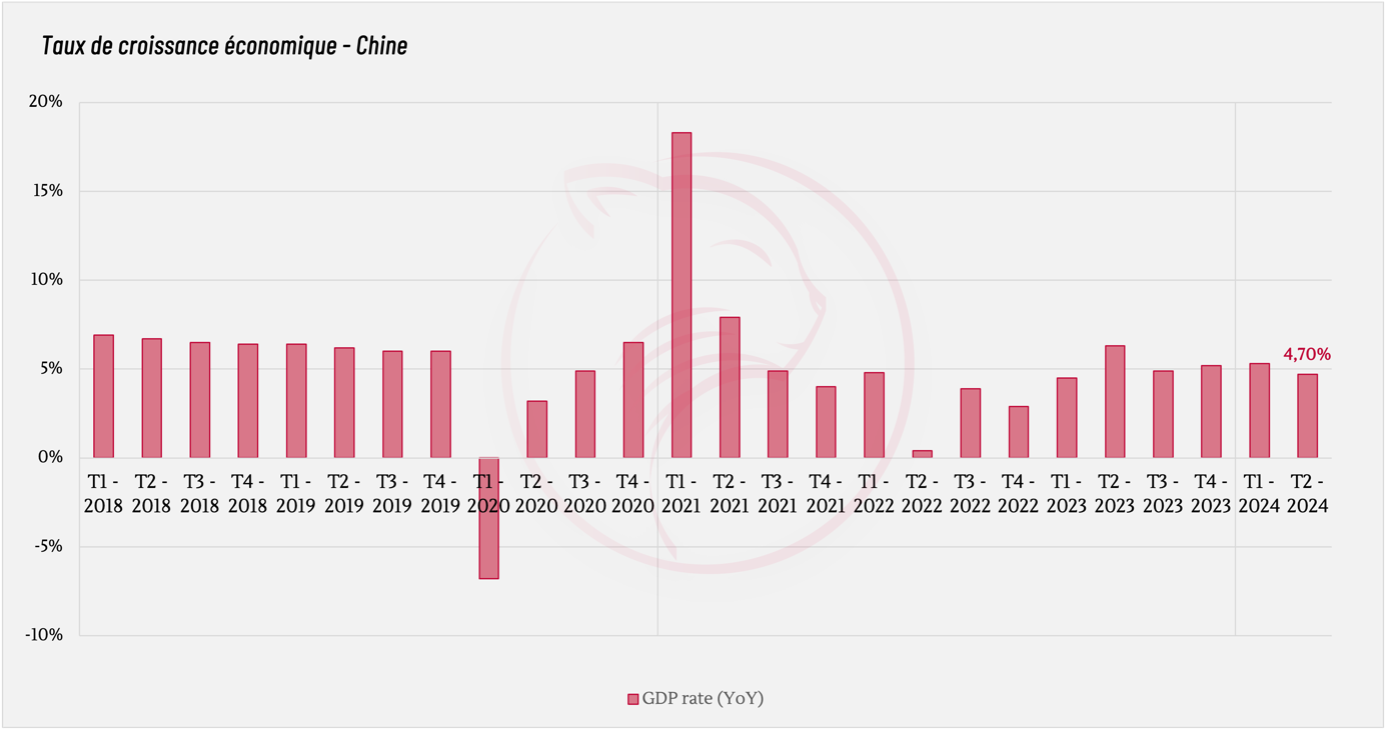

Cependant, depuis le choc externe provoqué par le Covid-19, l’Empire du Milieu semble à bout de souffle « économiquement parlant ». En 2023, l’économie chinoise n’a crû « que de 5,2% », son moins bon millésime depuis près de 30 ans ! (Hors Covid naturellement). Comment l’expliquons-nous ?

Le premier catalyseur de la décélération chinoise n’est autre que la crise immobilière qui la gangrène depuis plusieurs années. Comprenons-ici que le secteur immobilier est devenu clé en Chine après la crise économique de 2008, l’ambition de Xi Jinping étant alors de pouvoir loger l’ensemble de la classe moyenne chinoise émergente. Pour ce faire, de nombreux dispositifs incitatifs ont été mis en place, notamment des mesures de soutien à l’activité des promoteurs immobiliers ; le tout sur fond d’un crédit « peu cher ». Problème ? La classe moyenne chinoise n’a pas véritablement émergé, et son pouvoir d’achat immobilier n’a pas suffisamment suivi la production de logements. Résultat ? une crise de surproduction révélée par le choc du COVID, qui s’est alors traduite par la mise en difficulté de l’ensemble du secteur (qui pesait pour près de 30% de l’économie nationale en 2023).

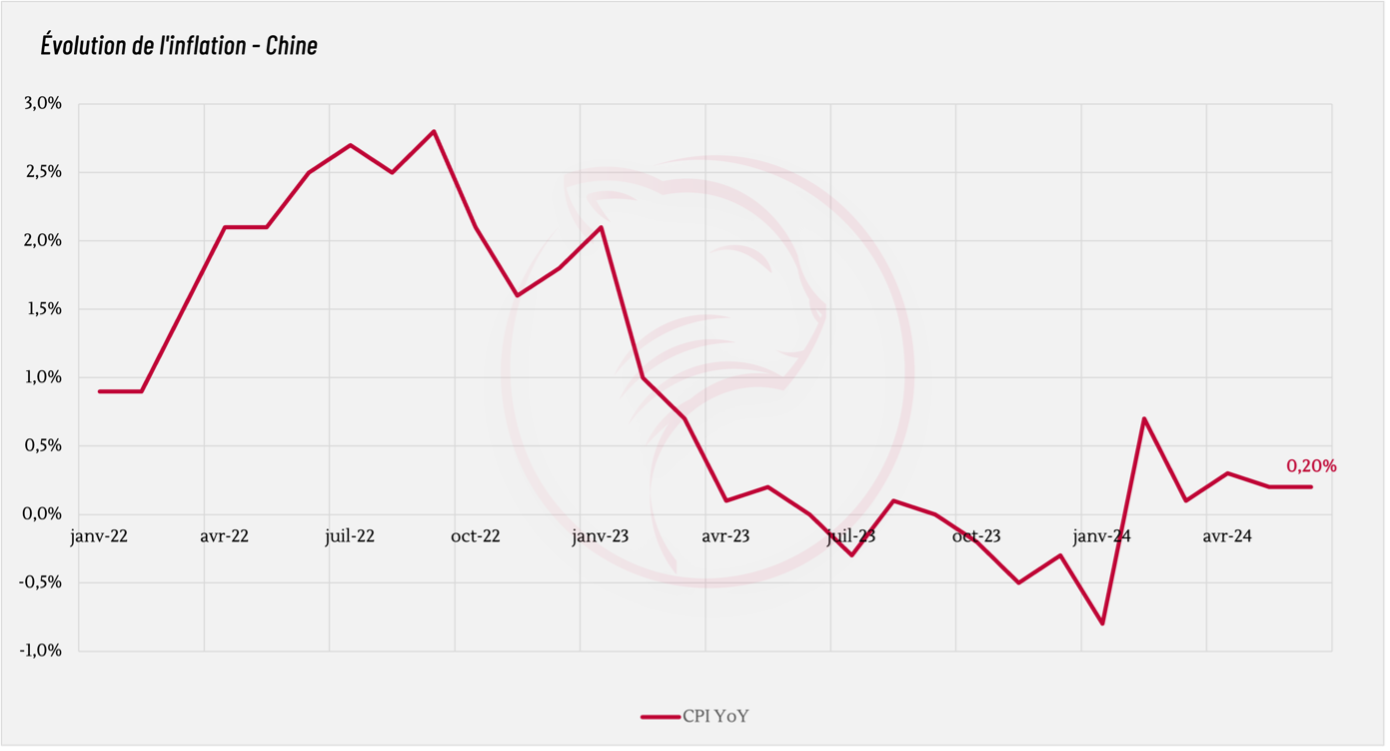

Le second catalyseur est, quant à lui, démographique. Même si la Chine reste le second état le plus peuplé, sa population a été réduite de deux millions d’habitants en 2023, conséquence assez logique de la célèbre politique de « l’enfant unique ». Le hic ? La population est l’élément moteur de la consommation intérieure, laquelle est motrice d’une croissance saine pour une économie qui aspire au développement ! Fâcheusement, cette tendance se traduit dans les indicateurs économiques nationaux, puisque la Chine flirte avec la déflation depuis maintenant près d’un an. Et souvenez-vous, c’est la déflation qui nous avait précipité dans la Grande Dépression de 1929...

Ajoutons à cela un taux de chômage des jeunes actifs à un niveau record, sans oublier les tensions géopolitiques accrues avec Taiwan, l’Union Européenne et surtout avec les États-Unis (et dire que Donald Trump n’a pas encore été réélu...).

Conclusion : vous obtenez un cocktail explosif.

II - Synonyme d’une très forte respiration sur les marchés

À la lecture de cette tribune, j’imagine que c’est la GRANDE QUESTION que vous devez vous poser en tant qu’investisseur : comment cette crise économique multifactorielle s’est-elle traduite sur les marchés financiers ?

Réponse : les marchés respirent fortement depuis plus de 5 ans, au point qu’il serait logique de se demander si ces derniers sont encore vivants...

Le Hang Seng Index, indice boursier de référence sur le marché chinois, est sans appel : il corrige de près de 49% entre son « top » de janvier 2018 et aujourd’hui.

Cours du HSI, en HKD

C’est donc de façon indiscutable que nous pouvons affirmer aujourd’hui que cette crise a bien été pricée par les marchés.

En guise d’exemple supplémentaire, il suffit d’observer la « situation boursière » du géant chinois de l’e-commerce : Alibaba.

Cours d’Alibaba Group, en $, en données mensuelles depuis 2017

En effet, la société fondée par Jack Ma a vu son cours de bourse plonger de plus de 75% depuis la fin de l’année 2020.

III - La crise en mandarin : danger ou opportunité ?

L’étymologie peut-elle être une stratégie d’investissement en soi ? Original, non ? Or soulever cette interrogation pourrait prendre tout son sens dans le cas chinois. En effet, en mandarin, le mot « crise » s’écrit à partir de deux idéogrammes : danger et opportunité.

Plus simplement, l’interrogation sous-jacente émanant de ce constat sur la situation chinoise est le suivant : acheter la peur sur les marchés chinois peut-il être une bonne idée ?

En toute honnêteté, l’équipe Finneko s’est déjà penchée sur le sujet en mars 2024. Aussi, en toute transparence, nous avons initié plusieurs positions inspirées de la thèse d’un « rebond chinois », notamment sur un ETF MSCI China, ainsi que la société Alibaba Group.

Pourquoi sommes-nous passés à l’achat à cet instant précis ? Une conjonction de plusieurs mesures, davantage symboliques qu’efficientes à date.

Tout d’abord, en mars dernier, Xi Jinping avait annoncé l’achat d’actions chinoises sur la place de Hong-Kong à hauteur de 278 milliards de dollars, le tout via son fonds étatique Huijin Investment. Plus encore, le responsable du régulateur de la bourse (CSRC) avait été renvoyé, et le gouvernement avait décidé de limiter la possibilité de « vendre à découvert » les actifs chinois.

Compte-tenu des éléments dont nous disposions à cet instant particulier, cela sonnait comme un « bottom ». Le message envoyé par l’administration publique semblait être synonyme d’un refus absolu de voir les marchés chuter davantage.

Ajoutons également qu’à cet instant, notre thèse s’appuyait sur la conviction que le gouvernement Xi Jinping avait la capacité de « relancer » son économie nationale à travers un plan de soutien très keynésien.

Un premier billet de confirmation donc. Pour autant, est-ce suffisant ?

IV - Sortir du marasme par le keynésianisme : avons-nous des raisons d’y croire ?

En ce sens que la crise traversée par la Chine est une crise de la demande globale, c’est donc un plan de soutien conjoncturel capable de soutenir la consommation intérieure du pays, notamment en réduisant le chômage de sa population jeune, qui pourrait être le catalyseur d’une reprise économique. Une telle mesure pourrait être interprétée par les marchés plus que positivement, validant potentiellement un rebond pour les indices nationaux et les valeurs locales.

Il est d’ailleurs intéressant de noter que la semaine passée, la Chine organisait son troisième plénum pendant lequel elle a annoncé une série de mesures... structurelles !

Développer des industries « à forte valeur ajoutée », en misant sur la qualité plutôt que la quantité : voilà le grand message à retenir. Et il n’est pas anodin ! Puisqu’il est synonyme de développement économique et de relais de croissance... mais ce, à long-terme. On note d’ailleurs qu’une étude publiée récemment par Bloomberg Economics faisait état de ces changements structurels de la politique d’offre du pays, alors que la Tech devrait prochainement détrôner l’immobilier dans la contribution à l’économie nationale (23% du PIB attendu en 2026).

La Chine retrouvera-t ’elle des taux de croissance supérieurs à 10% à terme ? Nous tendons ici à répondre par la négative (et c’est subjectif, précisons-le). Pour autant, est-ce grave ? Absolument pas ! C’est le chemin suivi traditionnellement par les pays passant d’un stade de développement à un stade d’économie développée.

Retenons donc ensemble cet adage un peu candide : tout vient à point qui sait attendre...

🎙️ Analyse de patrimoine avec Mounir sur Finary

Quel plaisir d'être une seconde fois invité sur l'excellente chaîne YouTube de Finary.

Au programme l'analyse d'un très beau profil qui pourrait vivre de ses rentes à 28 ans mais qui a besoin d'un petit nettoyage de portefeuille...

📺 Point de marché

☀️ Summer édition

✅ Résultats d'entreprises

🌍 Cadrage de 40 sociétés françaises et étrangères

🔐 Bonus : Reconnaître un jouet cassé d'une opportunité

🎖️ La crème de la crème

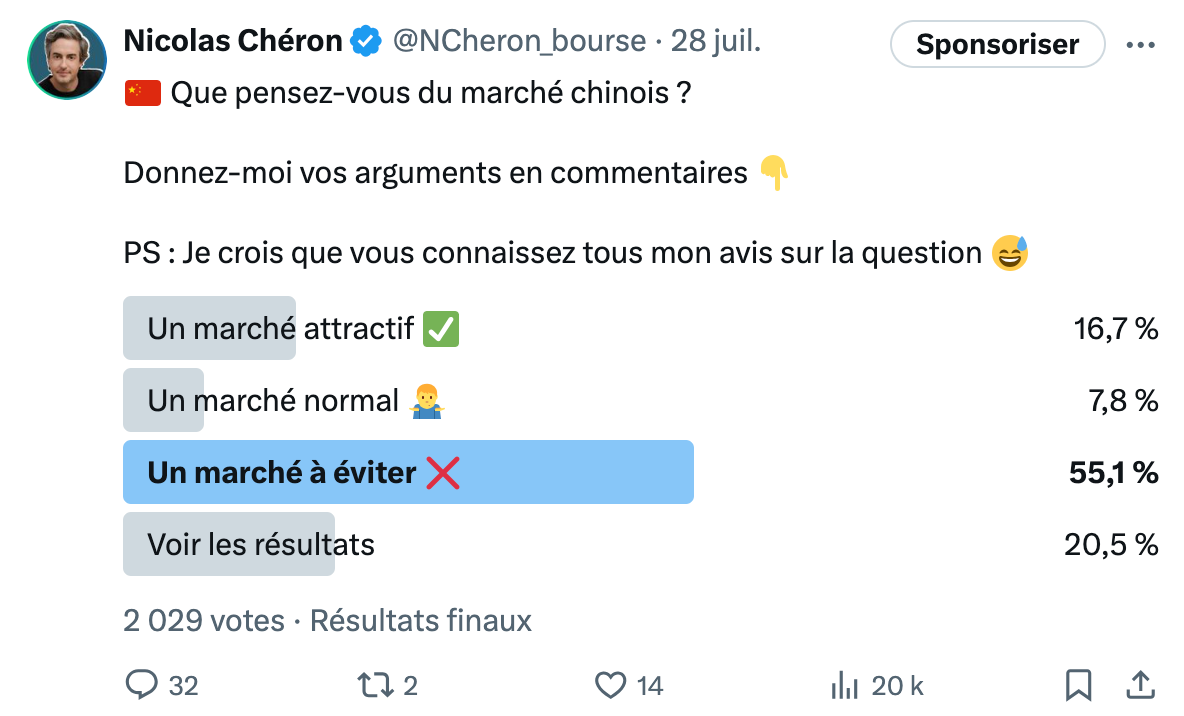

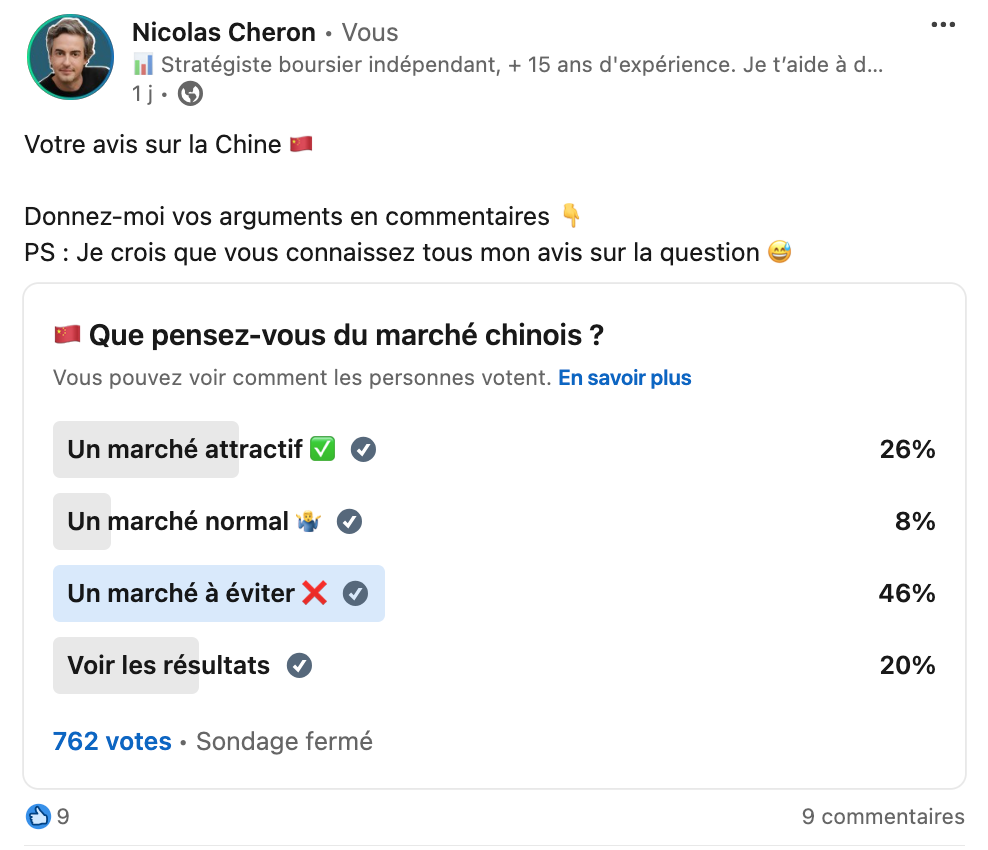

📊 Le sondage de la semaine : Que pensez-vous du marché chinois ?

Chaque semaine, sur mes réseaux je te propose de participer à des sondages.

Voici les résultats de celui de la semaine dernière.

N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible.

Résultats du sondage sur Twitter puis sur LinkedIn.

Depuis toujours, l'investissement en Chine est un sujet qui fait débat...

Mais étonnement, vous êtes beaucoup plus frileux à investir en Chine sur Twitter que sur LinkedIn (10% en plus).

J'aurai parié le contraire.

De mon côté, je n'investis pas à long terme sur la Chine car je n'ai pas assez confiance envers les entreprises, le gouvernement et l'économie chinoise. En plus, si un jour la Chine envahit Taiwan, je préfère ne pas être exposé au marché chinois.

En revanche, je ne suis pas contre l'idée de faire un trade court ou moyen terme sur des entreprises du marché chinois.

Et vu les valorisations très attractives de celles-ci, si jamais le momentum redevient positif sur la Chine, je pense que je ne serai pas contre l'idée de mettre à profit un retournement de court moyen terme.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 35 510 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?

⏩ Investis sereinement grâce à Zonebourse.

Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?

⏩ Abonne toi au club MasterBourse.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.