🌞 Le retour du soleil en 2024 ?

... sur les énergies vertes 🌱

Lettre n°48 — Mercredi 24 Avril

Cher Lecteur, Chère Lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma Newsletter qui portera sur les énergies vertes.

Martin Decanter de l'équipe Finneko te propose un article sur l'énergie solaire. J'en profite pour vous inviter à les suivre sur les réseaux sociaux, leur contenu est très qualitatif.

Tu retrouveras ensuite l'ETF de la semaine, l'article de Valentin sur une potentielle baisse des taux en juin, mon émission et le traditionnel sondage de la semaine.

🌞 L'énergie photovoltaïque : de l’innovation technologique à la bulle financière

🏆 L'ETF à découvrir : Global Clean Energy 🌱

🎯 PER : Faisons le point

🔍 Vers une première baisse des taux de la BCE en juin

📺 Point de marché - Épisode 28

📊 À quand le réveil des énergies renouvelables ?

🥳 Toujours + sur LinkedIn

Le rythme est vraiment impressionnant sur LinkedIn.Vous êtes plusieurs centaines à me rejoindre chaque mois !

🎯 Nous venons de dépasser la barre des 16 000 abonnés !

Merci pour votre fidélité et votre confiance.

Et surtout, "Bienvenue" à tous les nouveaux qui nous rejoignent !

😂 Le meme à faire tourner

🌞 L'énergie photovoltaïque : de l’innovation technologique à la bulle financière

par Martin Decanter de Finneko

« Notre maison brûle et nous regardons ailleurs » : c’était le constat drastique que dressait Jacques Chirac en 2002 lors du quatrième sommet de la Terre face à l’inaction tant publique que privée dans la lutte contre le bouleversement climatique.

Vingt années plus tard, l’enjeu est resté le même, alors que la difficulté du sujet est devenue de plus en plus aigüe. Face à « l’urgence climatique », deux camps tendent à s’opposer.

Le premier, c’est celui dont les idées n’ont d’autre inspiration que celle du fameux rapport Meadows publié en 1972 par le Club de Rome et dont le titre est univoque : Halte à la croissance. Ou plutôt, pour le dire autrement, « vive la décroissance ».

De l’autre côté se dresse le cartésianisme scientifique qui fait (paradoxalement) de sa foi dans la capacité humaine à innover la solution à tous nos maux : ils en sont convaincus, c’est le progrès technique qui sauvera notre planète.

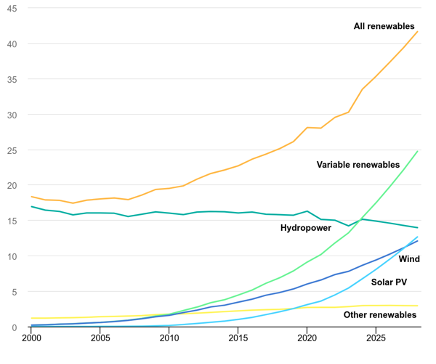

En effet, le marché des « renewables » n’a cessé de croître au cours des dernières décennies. Alors que les énergies renouvelables représentaient moins de 20% de la production d’électricité mondiale en 2000, cette part devrait dépasser les 42% avant 2030. Plus intéressant encore, l’émergence de l’énergie solaire dit « photovoltaïque » dont la part dans la production d’électricité devrait passer de 0% à 13% en 30 ans.

Dans la mesure où notre soleil génère chaque seconde une luminosité d’une puissance d’un yottawatt, équivalant à la puissance générée par un million de milliards de réacteurs nucléaires ; il paraissait pertinent de tenter d’imaginer une solution capable de convertir et de canaliser cette source d’énergie exceptionnelle : nous venons (sans grand mérite) de donner un sens au marché photovoltaïque.

De l’ingénierie photovoltaïque à la chaîne de valeur

L’outil technique capable de convertir l’énergie solaire en électricité prête à l’emploi, ce sont les fameux panneaux solaires photovoltaïques. Or, il nous était impossible d’introduire le sujet sans quelques prérequis techniques : prêtons-nous ensemble à l’exercice.

Pour ce faire, nous vous prions de vous référer au schéma proposé ci-dessous.

La matière première brute, c’est le poly silicium : une forme pure de silicium, obtenu après un processus de purification qui se présente ainsi sous forme solide. La société chinoise Daqo New Energy Corp (US23703Q2030) est notamment un des leaders mondiaux dans la production de poly silicium utilisé dans l’industrie.

Une fois fondu et refroidi, le poly silicium est transformé sous forme de lingots.

Ces lingots étant ensuite découpés en fines tranches appelées « wafers ». Ces « wafers » constituent la base des cellules photovoltaïques. Leur épaisseur et leur qualité ont d’ailleurs un impact direct sur l'efficacité des cellules solaires.

Chaque wafer est alors traité pour créer une cellule photovoltaïque. Cela implique de doper les « wafers » avec des matériaux qui vont créer une structure de diode, capable de générer un courant électrique lorsqu'elle est exposée à la lumière (c’était la partie la plus technique, promis). Sur ce segment, Canadian Solar Inc. (CA1366351098) fait partie des leaders.

Enfin, les cellules photovoltaïques sont assemblées en panneaux ou modules. Ce processus inclut l'intégration des cellules dans un cadre protecteur, le câblage pour connecter les cellules entre elles et l'ajout d'un verre protecteur et d'autres matériaux pour protéger les cellules contre les éléments extérieurs. JinkoSolar Holding Co Ltd. (US47759T1007) est notamment un des plus grands fabricants de panneaux solaires au monde.

Sortons maintenant de la chaîne de production, et prenons un peu de hauteur. Les panneaux solaires photovoltaïques sont une innovation de rupture, c’est une certitude. Toutefois, des innovations incrémentales se sont naturellement greffées sur le marché avec une ambition simple : améliorer marginalement les solutions existantes. C’est ici qu’interviennent les onduleurs solaires.

Une fois les « panneaux solaires » produits et installés, ils commencent à produire de l'électricité sous forme de courant continu (DC) lorsqu'ils sont exposés à la lumière du soleil. Cependant, la plupart des foyers et des infrastructures électriques utilisent de l'électricité en courant alternatif (AC). C'est là qu'interviennent les onduleurs : leur fonction est de convertir le courant continu généré par les panneaux solaires en courant alternatif qui peut être utilisé par les appareils électriques standards ou être injecté dans le réseau électrique public. Sur ce segment de marché, des sociétés telles que SolarEdge Technologies, Inc. (US83417M1045) ou encore Enphase Energy, Inc. (US29355A1079) se démarquent.

Enfin, comme toute chaîne de valeur industrielle, le chaînon manquant ne peut être que celui de la distribution. Dans le secteur photovoltaïque, celui-ci implique des services d’installations ou encore de maintenance : des problématiques auxquelles répondent de sociétés comme Sunrun Inc. (US86771W1053) ou SunPower Corporation (US8676524064).

2022-2023 : quand les valeurs photovoltaïques se sont brûlées les ailes

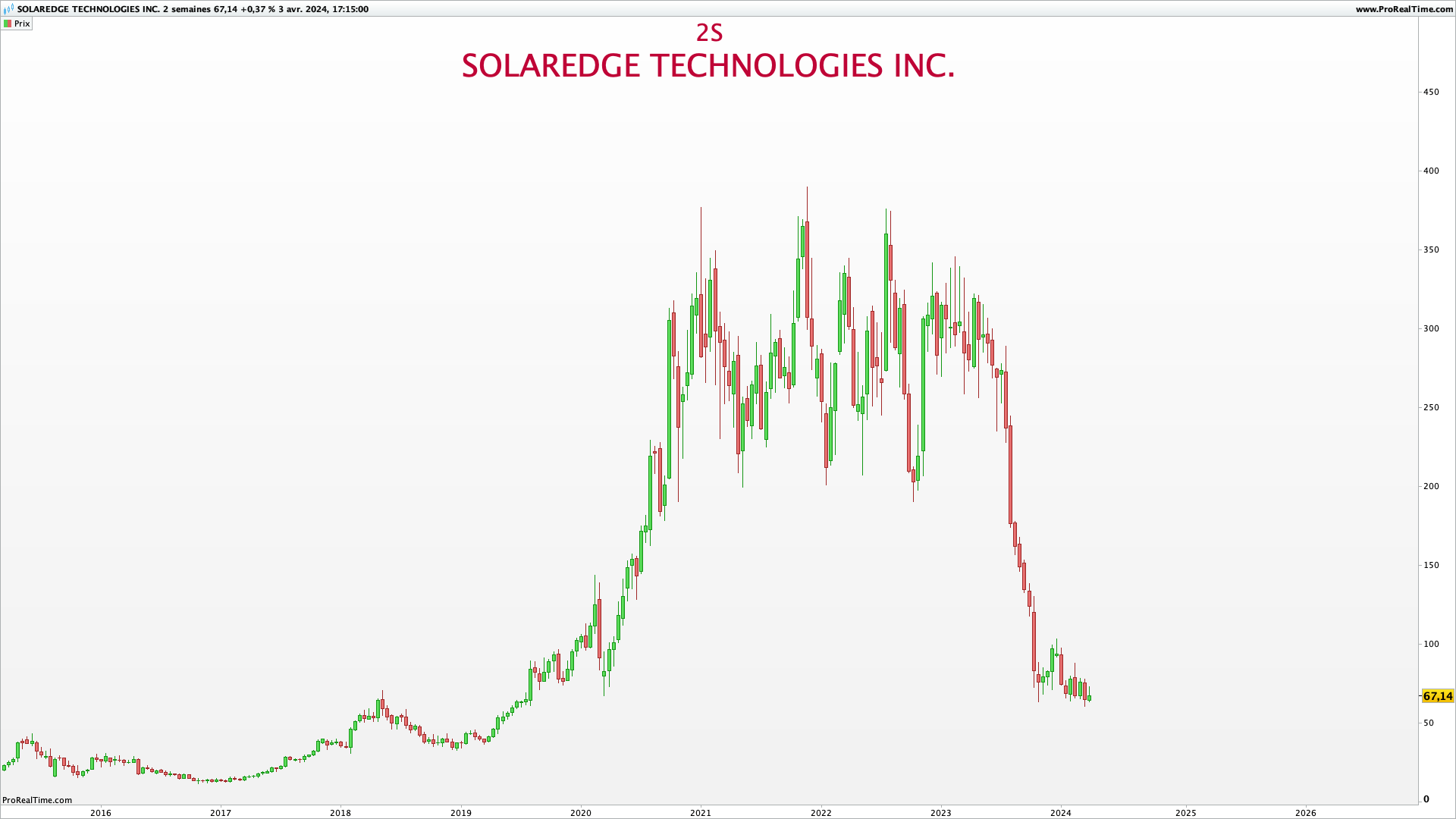

À l’instar d’Icare dont les ailes furent brûlées consécutivement à sa tentation de se rapprocher du Soleil, les valeurs « solaires » lui ont emboîté le pas. La cours de bourse de la société israélienne SolarEdge Technologies, Inc. (US83417M1045) l’illustre parfaitement.

Après un rallye haussier de près de 900% entre janvier 2019 et novembre 2021, le cours de l’action a drastiquement chuté, passant de 365$ à environ 67$ aujourd’hui. Il n’existe qu’un seul concept financier pour décrire une telle trajectoire, a priori pleine d’ambition, mais qui n’a pu que constater son propre destin tragique : une bulle.

En effet, les valeurs du secteur solaire ont été sujettes à une véritable bulle après 2020. En guise d’exemple, la société Daqo New Energy Corp (US23703Q2030) a connu une performance boursière excédant les 1000% entre janvier 2020 et février 2021, avant de chuter de 79% depuis son ATH.

Le premier élément dont il faut tenir compte, c’est la crise sanitaire elle-même, simplement car elle a mis en exergue la nécessité d’investir fortement dans les énergies renouvelables. C’est donc l’ensemble du secteur des « renewables » qui a su profiter d’un « coup de projecteur », en témoigne la performance hallucinante de l’indice S&P Global Clean Energy de 147% entre janvier 2020 et début 2021.

Le deuxième catalyseur à la hausse a naturellement été le début du conflit armé entre la Russie et l’Ukraine, ou plutôt ses conséquences géoéconomiques : la rupture dans l’approvisionnement de l’Europe par la Russie de son gaz a naturellement provoqué une réallocation des sources d’approvisionnement énergétiques, principalement en Europe.

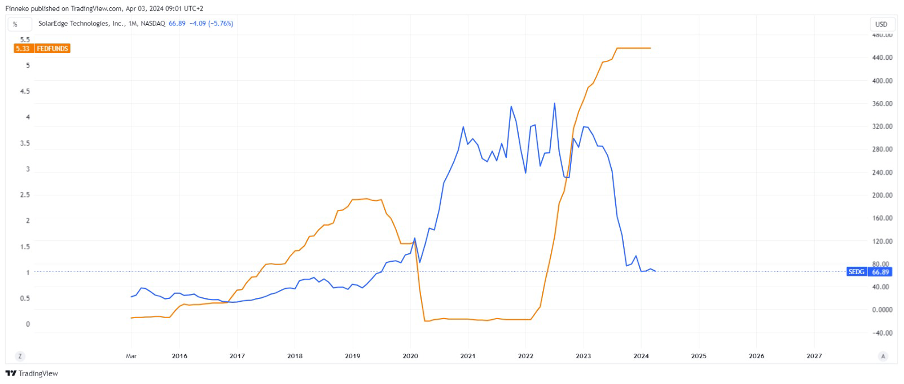

À ces facteurs exogènes, il est essentiel d’ajouter la spéculation naturellement permise par la faiblesse des taux d’intérêt dans la période post-Covid. Le secteur photovoltaïque étant très intense capitalistiquement parlant, des investissements colossaux sont généralement nécessaires afin d’en assurer le développement. La « planche à billets » ayant plongé les taux réels en territoire négatif, l’endettement était donc de facto « gratuit ». Le graphique ci-dessous met ainsi en exergue la « corrélation inverse » entre l’évolution des taux (via les FED Funds) et le cours de SolarEdge Technologies, Inc. (US83417M1045) à partir de 2020.

Face à cette « euphorie » et cet « argent magique », s’est dressé l’ogre inflationniste dont les conséquences ont été sanglantes. En effet, à partir de 2022, les banquiers centraux d’Occident ont progressivement procédé à des hausses de taux pour tenter de contrôler l’inflation galopante.

Dans ce contexte, pour un secteur qui n’est fondamentalement pas connu pour sa rentabilité (en raison de l’importance des coûts d’infrastructure), les investisseurs se sont largement détournés de ces valeurs : le mécanisme théorique de rotation s’appliquant à l’ensemble des valeurs dites « growth ».

Notons également que le secteur de l’énergie photovoltaïque a vécu, et vit toujours (à date) une véritable crise de surproduction dont la conséquence n’est autre qu’une diminution des volumes vendus, d’une tendance à la baisse des prix de vente et donc, d’une baisse de la profitabilité. En effet, la volonté de l’administration chinoise de soutenir fortement l’un des fers de lance de son économie s’est traduite par un accroissement de l’intensité concurrentielle, et surtout par une explosion des volumes de production. Face à cette hausse drastique de l’offre sur le marché, la demande n’a pas suivi (et la hausse du coût du financement y est pour quelque chose). Conclusion : nombreux sont les acteurs qui ont vu leurs stocks exploser, et qui ont été forcés de « brader » leurs productions face au « dumping » chinois.

Conséquence directe ? L’éclatement de la bulle.

2024-2025 : les valeurs solaires continueront-elles à battre de l’aile ?

Le constat de l’éclatement de la bulle étant fait, nous jugeons aujourd’hui pertinent de nous repencher sur les fondamentaux du secteur.

Aussi spéculatif qu’il ait pu être, le secteur de l’énergie solaire reste tout de même considéré comme un secteur d’avenir qui pourrait d’ailleurs devenir la référence avec l’éolien en matière d’énergie renouvelable.

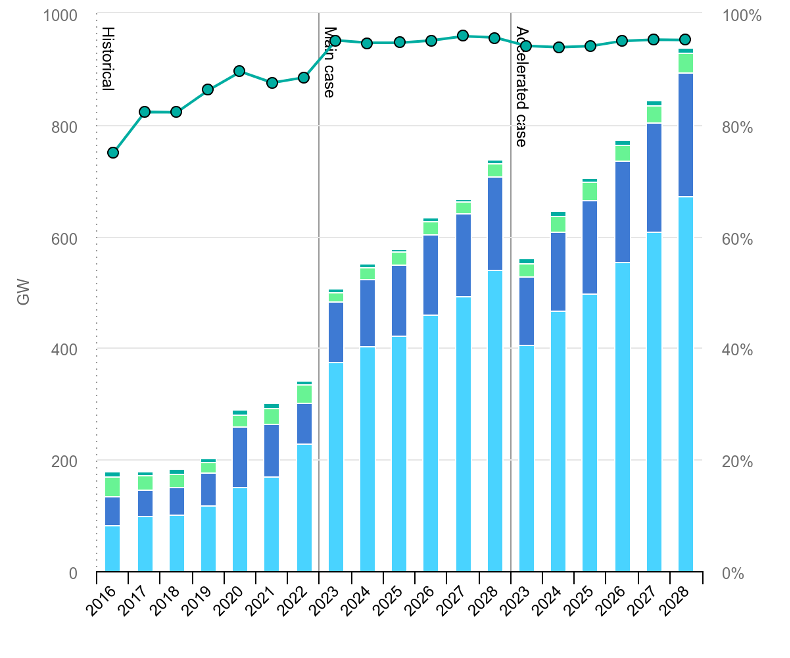

En effet, entre 2023 et 2028, la capacité d’électricité renouvelable supplémentaire dégagée par l’industrie photovoltaïque est attendue en hausse d’environ 50% (selon les différents scénarios).

Les prévisions de croissance sont donc excellentes, et ce d’autant plus que 120 milliards de dollars d’investissements sont attendus d’ici 2030, lesquels financeraient d’ailleurs la multiplication du nombre d’installations de fabrication d’énergie solaire.

Aussi, il est important de noter que le secteur solaire fait partie des fers de lance de l’économie chinoise, par ailleurs très investie dans le secteur des énergies renouvelables : en 2022, elle représentait près de 83 % des exportations mondiales de cellules de panneaux solaires (rien que ça). Le solaire fait donc partie intégrante de la stratégie énergétique de la seconde puissance mondiale (à bout de souffle certes, mais seconde tout de même).

Enfin, dans un contexte macroéconomique propice à l’anticipation d’une rotation sectorielle, il ne serait pas étonnant de voir les valeurs solaires rebondir : en effet, l’inflation continuant de ralentir (plus difficilement ces derniers mois, certes) aux États-Unis, plusieurs baisses de taux d’intérêt de la part de la Federal Reserve sont donc attendues d’ici la fin d’année. Pour une industrie dont la cyclicité s’exprime notamment à travers le coût de l’endettement, c’est une perspective qui pourrait davantage renforcer la confiance des investisseurs dans le secteur que l’inverse.

Si rebond il devait y avoir, il ne serait d’ailleurs pas étonnant de voir le cours de sociétés connexes repartir à la hausse, et ce même en Europe. Parmi elles, nous surveillons notamment Neoen (FR0011675362) et Voltalia (FR0011995588), deux sociétés françaises spécialisées dans la production d’énergie électrique d’origine renouvelable. Outre-Rhin, nous considérons le dossier SMA Solar Technology (DE000A0DJ6J9), une société spécialisée dans la production d’onduleurs, comme ses homologues israélien et chinois.

Une chose est certaine, le secteur mérite d’être surveillé, et ce d’autant plus qu’il a la capacité de conjuguer les concepts d’investissements et d’impact, souvent présentés antinomiquement.

🏆 L'ETF à découvrir : Global Clean Energy 🌱

Tant que nous sommes dans les énergies renouvelables, je vais vous présenter un ETF pour investir sur ce secteur.

Sont inclues des sociétés de l'énergie solaire, éolien, géothermique, hydraulique et des bioénergies.

Cet indice est composé à...

🇺🇸 38% d'entreprises américaines,

🇨🇳 15% d'entreprises chinoises,

🇩🇰 10% d'entreprises danoises,

🇮🇳 5% d'entreprises indiennes.

iShares Global Clean Energy - IE000U58J0M1

- Encours : 117 M€

- Émetteur : iShares (BlackRock)

- Année de création : 2022

- Réplication : Physique

- Dividendes : Capitalisés

- Frais de gestion : 0,65%

- Performances (en $): 2023 = -20,53% / 2022 = -5,61% / 2021 = -24,07% (ce sont les performances de sa part distribuante qui est plus ancienne)

[Collaboration commerciale]

🎯 PER : Faisons le point

💸 Frais élevés ou cachés, allocations décevantes, la saison des déclarations d'impôt est souvent le moment pour constater les maigres performances de son Plan Épargne Retraite.

✅ Le PER étant facilement transférable, j'ai demandé aux équipes de mon partenaire Auguste Patrimoine s'il leur était possible de proposer à tous mes lecteurs la même chose en mieux et ils ont accepté !

☎️ Il vous suffit de les contacter de ma part et ils baisseront vos frais et construiront une allocation plus robuste et performante.

What else ?

🤝 Prenez rendez-vous avec leurs équipes directement via ce calendrier.

🔍 Vers une première baisse des taux de la BCE en juin

par Valentin Aufrand

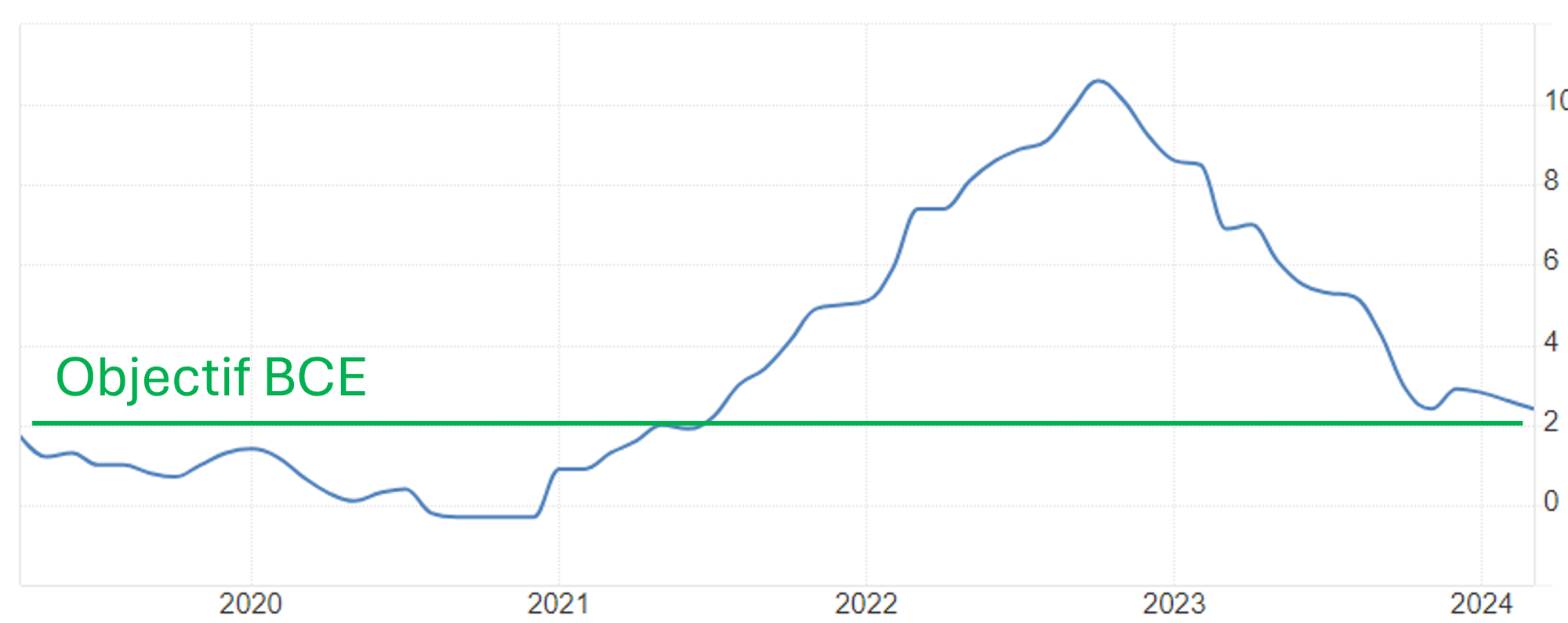

La BCE devrait pour l’une des rares fois prendre les devants sur la Fed et entamer son cycle de baisse des taux en juin. Depuis le début de l’année, les voix au sein de la banque centrale se sont alignées en faveur d’une première hausse des taux d’ici cet été grâce à une inflation en forte décélération, passant de 7,0% il y a un an à 2,4% le mois dernier.

L’inflation reste supérieure à l’objectif de 2% de la BCE, mais les baisses des taux à venir consistent davantage à une normalisation de la politique monétaire qu’à un retour à une politique monétaire accommodante. En effet, même si la banque centrale abaisse ses taux deux fois cette année, les taux directeurs resteront bien au-dessus du taux neutre, estimé à environ 0% par la BCE.

La politique monétaire de la BCE devrait donc rester restrictive en 2024. La vitesse de la désinflation continuera d’être cruciale pour les marchés en l’absence de dégradation significative du marché de l’emploi. Plus rapidement l’inflation reviendra à 2%, plus rapidement la BCE pourra ramener ses taux à des niveaux « normaux ».

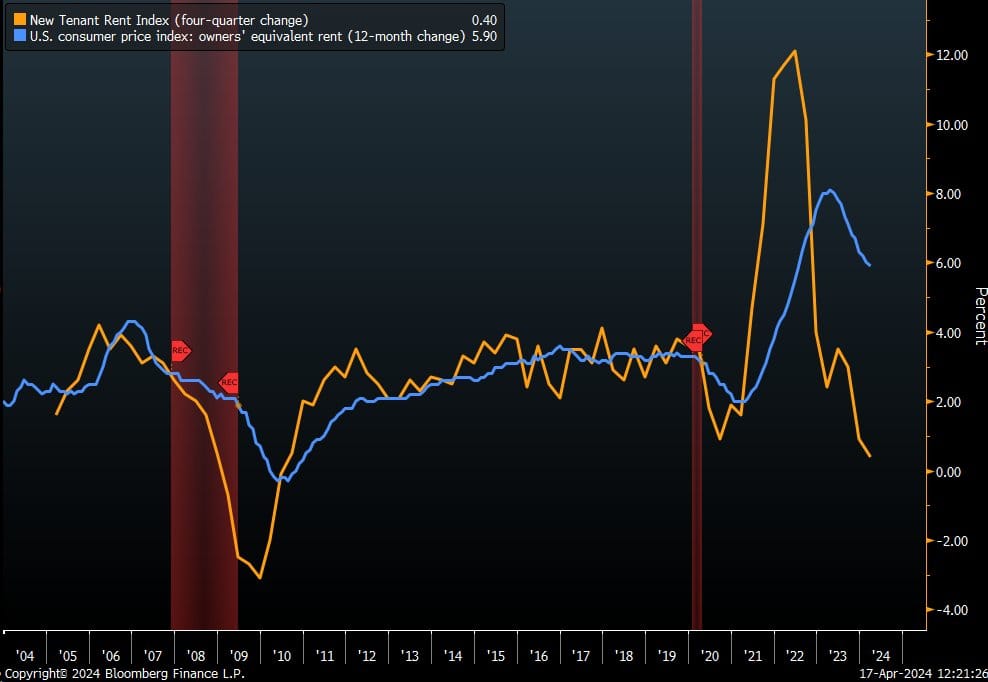

Il est probable que le nombre de baisses des taux de la BCE soit actuellement sous-estimé par les opérateurs de marché en raison des récents chiffres sur l’inflation aux Etats-Unis. En effet, la résilience de l’inflation américaine depuis le début de l’année semble s’expliquer par des raisons de saisonnalité et par des effets retardataires, comme les prix de l'assurance (+22% sur un an) qui rattrapent l’augmentation antérieure des prix des véhicules.

Par ailleurs, la dernière lecture de l’indice des nouveaux loyers des Etats-Unis n’a augmenté que de 0,4% au premier trimestre sur un an, ce qui représente le rythme de progression le plus lent depuis 2010. Cet indice est distinct de l’IPC, mais suggère que la composante « loyer » (la plus grosse pondération de l’IPC) va continuer à faire pression sur l’inflation au cours des prochains mois.

Il est donc probable que la résilience de l’inflation américaine depuis le début de l’année soit transitoire et que le processus de désinflation se reflète à nouveau dans les chiffres sur l’inflation aux Etats-Unis au cours des prochains mois (surtout si l’intelligence artificielle est un réel « game changer » sur la productivité…).

La BCE (et la Fed) pourrait donc baisser ses taux plus que 50 points de base en 2024, ce qui serait positif pour les marchés obligataires et actions.

📺 Point de marché

📈 Guerres, inflation et dette au menu

🔐 Invité spécial Marc Dagher

📊 50 valeurs passées au crible

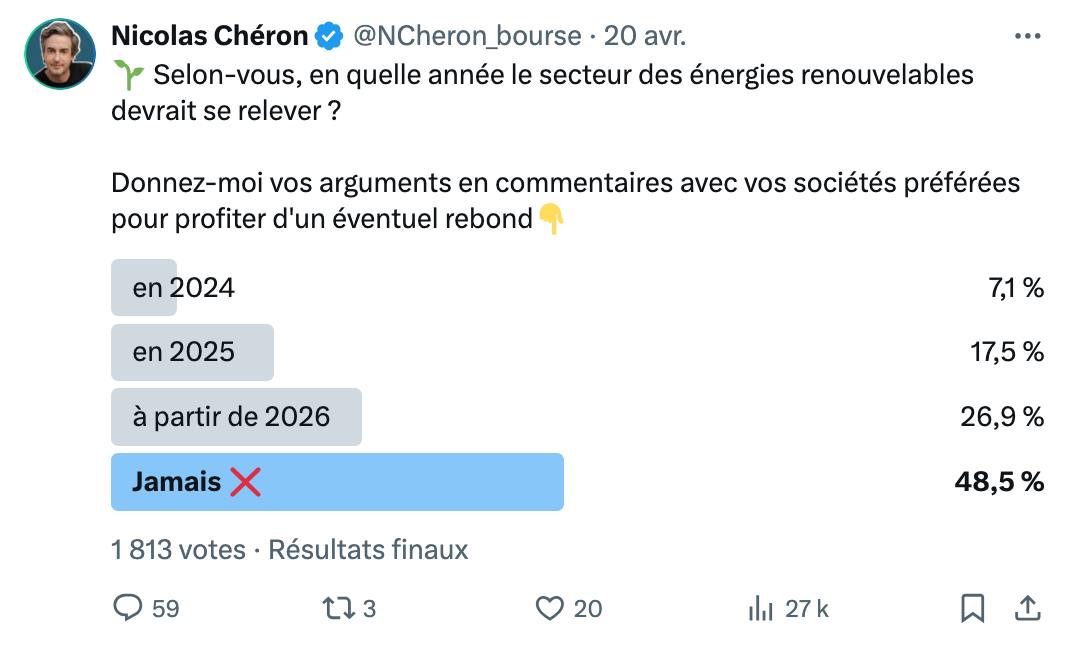

📊 Le sondage de la semaine : À quand le réveil des énergies renouvelables ?

Chaque semaine, sur mon compte Twitter, je te propose de participer à des sondages.

Voici les résultats de celui de la semaine dernière.

N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible.

Vous êtes près de la moitié à penser que le secteur des énergies renouvelables ne se relèvera jamais. Honnêtement, je ne pense pas qu'il faille l'enterrer aussi rapidement.

Pour moi, c'est une question de cycle.

Avec la hausse des taux d'intérêts, le secteur des énergies renouvelables a beaucoup souffert car il nécessite de gros investissements.

Mais si les politiques monétaires des Banques centrales deviennent plus favorables (baisse des taux d'intérêts), je pense que le secteur des énergies vertes reviendra sur le devant de la scène.

Rendez-vous dans quelques mois !

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 32 697 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?

⏩ Investis sereinement grâce à Zonebourse.

Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?

⏩ Abonne toi au club MasterBourse.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.