🤝 L'opportunité des fusions et acquisitions ?

Comprendre leur fonctionnement et comment en profiter.

Lettre n°57 — Mercredi 28 Août

Cher Lecteur, Chère Lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma Newsletter pour aborder un sujet que je n'ai encore jamais traité : les fusions acquisitions.

Cécile Aboulian, Directeur Equity Capital Market d’In Extenso Finance t'a préparé un excellent article sur les opérations d’acquisition de sociétés cotées.

S'en suit un article de Valentin Aufrand sur l'officialisation du pivot de la Fed, mon émission ainsi que le traditionnel sondage de la semaine.

🇷🇪 Si vous habitez à la Réunion et que vous souhaitez participer au prochain apéro-bourse, faites-le-moi savoir en répondant à ce mail.

🤝 Les fusions et acquisitions : un accélérateur de croissance et un catalyseur en bourse ?

🔍 Jerome Powell officialise le pivot de la Fed

📺 Point de marché - Épisode 35

🎖️ La crème de la crème

📊 Quel ETF choisir pour les 15 prochaines années ?

😂 Le meme à faire tourner

📺 Record de vues sur mon émission YouTube

Vous êtes +13 000 personnes à avoir vu mon dernier point de marché en live sur YouTube (et près de 40 000 avec les autres réseaux).

Nous venons de dépasser les 15 000 abonnés sur ma chaîne !

Encore merci 🙏 et en route vers les 20 000...

🤝 Les fusions et acquisitions : un accélérateur de croissance et un catalyseur en bourse ?

Par Cécile Aboulian, Directeur Equity Capital Market d’In Extenso Finance

Une croissance saine est d’abord alimentée par la croissance dite « interne » ou « organique » c’est-à-dire, la prise de parts de marché par l’innovation produits, le développement à l’international, le recrutement de commerciaux… Mais pour aller encore plus vite, les entreprises misent sur un autre levier, souvent efficace, de la croissance externe.

- D’un point de vue boursier, est-ce que les sociétés qui procèdent à ces acquisitions voient leur cours monter ?

- Est-ce une bonne option d’investir sur ce type de sociétés ?

- Gagne-t-on à tous les coups ?

1 - Les fusions & acquisitions : pourquoi, à quel prix et comment ça se passe ?

Pourquoi ?

En procédant à une fusion ou à une acquisition majoritaire, les acheteurs adressent un de leurs intérêts stratégique, financier ou les deux.

Les sociétés vont chercher à bénéficier d’un nouveau portefeuille clients, d’une nouvelle implantation géographique, de nouveaux produits, d’une technologie. Dans ce cadre, elles vont capitaliser sur l’intégration de la cible pour créer des synergies. Des synergies de chiffres d’affaires d’abord ; un chiffre d’affaires supplémentaire peut être généré grâce au portefeuille clients de l’un et aux produits/services de l’autre. Des synergies de coûts ensuite à travers la mutualisation des coûts (dans les fonctions supports, équipes d’encadrement, dans les investissements de production…) les économies d’échelle, le renforcement de la capacité de négociation (notamment sur les achats).

A quel prix se fait une transaction ?

Le prix résulte d’une négociation entre l’acheteur et le vendeur basé sur les prévisions de génération de cash actualisées, les anticipations de synergies de chiffre d’affaires et de coûts ainsi que les coûts mis en œuvre pour l’intégration de la société. Dans le cadre d’une acquisition majoritaire, le prix inclut également une prime de contrôle, car en détenant la majorité, l’acheteur peut intégrer les actifs de la cible comme il l’entend.

Opérationnellement, ça crée de la valeur ?

Une opération est réussie lorsque les synergies de chiffre d’affaires et de coûts attendues sont au rendez-vous et que l’ensemble n’a pas été surpayé. A ce titre, il faut avoir fait un travail d’évaluation en amont de l’acquisition et avoir essayé d’approcher au plus près le montant de chiffre d’affaires supplémentaire généré par la nouvelle entité, les économies de coûts et les frais engagés pour que l’intégration soit réussie.

Comment se font ces opérations ?

Une opération d’acquisition se fait en trois grandes étapes :

- La prise de contact :

- A l’initiative de l’acquéreur dans le cadre d’un ciblage réalisé à partir d’une analyse stratégique

- A l’initiative du cédant qui cherche à transmettre son entreprise à un acquéreur ciblé

- A l’initiative d’une banque d’affaires, comme In Extenso Finance, qui intermédie l’opération pour le compte du cédant ou de l’acheteur

- Les discussions et négociations :

- L’acquéreur prend connaissance de la cible à travers la documentation, l’organisation de rendez-vous avec les dirigeants

- L’acheteur intéressé fait une offre dans les grandes lignes et lance des due diligences approfondies qui lui permettront d’affiner son offre d’achat

- La signature du contrat : les parties se mettent d’accord sur les conditions d’achat et signent un contrat d’acquisition

2 - Les opérations de fusion & acquisition en bourse

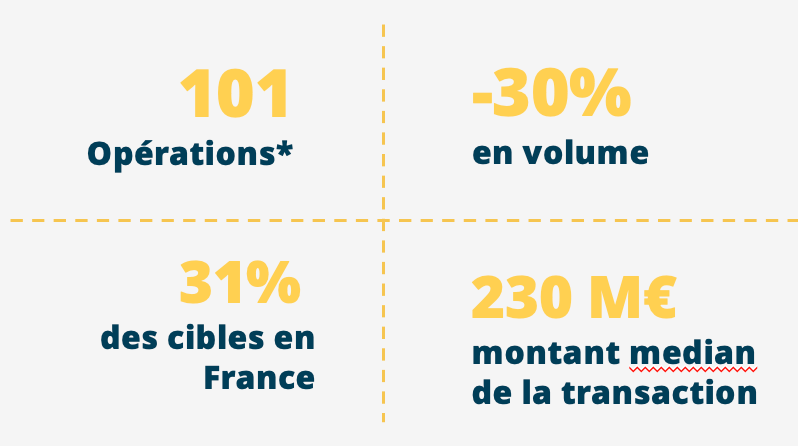

Depuis trois ans, les sociétés cotées à Paris ont procédé à plus de 900 acquisitions.

Le portrait-robot de la société acheteuse ?

Une société industrielle qui pèse 4 Mds€ de capitalisation boursière, achète une cible en France sur la base d’un multiple de VE/EBITDA de l’année de la transaction* de 8,2x, soit une légère prime par rapport à son propre niveau de valorisation de 7,8x (prime de contrôle), affiche un profil de croissance régulière et un bilan sain avec un niveau de dette nette sur fonds propres (gearing*) de 34%

Sur le premier semestre 2024, la dynamique acheteuse des sociétés cotées est encore affaiblie par des taux hauts et une concentration des dirigeants sur l’organique.

VE = Valeur d’Entreprise = Capitalisation boursière + Dette nette (= Dette financière – Trésorerie)

EBITDA de l’année de la transaction = Bénéfice avant intérêts, impôts, dépréciation et amortissement

Exemple : Si A achète B avec B qui réalise un EBITDA 2023 de 10 M€ et une transaction négociée à 60 M€ de VE. Le multiple de VE/EBITDA de la transaction est de 6x.

* Gearing = Dette financière nette / Capitaux propres au bilan

Dette financière nette = Dette financière – Trésorerie

Analyse : Croisé à d’autres ratios, le gearing permet d’évaluer la capacité d’endettement de la société. Pour une première analyse, un gearing inférieur à 1 peut vouloir dire que l’entreprise a encore la capacité de s’endetter.

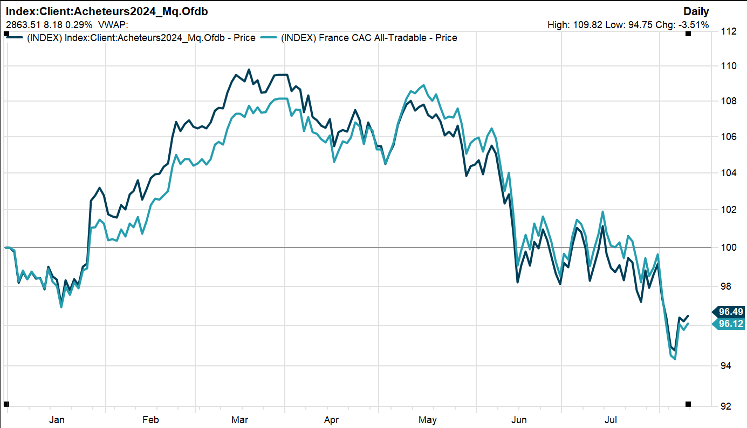

Investir sur une société qui procède à des acquisitions peut être une bonne option à court terme même si ce n’est pas un pari gagnant à tous les coups. On observe que 56% des sociétés acheteuses surperforment le jour de l’annonce de leur opération. Et à 6 mois, ce sont 53% de ces sociétés qui continuent de surperformer.

Légère surperformance des sociétés acheteuses sur le premier semestre 2024 (vs CAC all tradable)

3 - Trois exemples de stratégie de croissance externe et leur impact en bourse

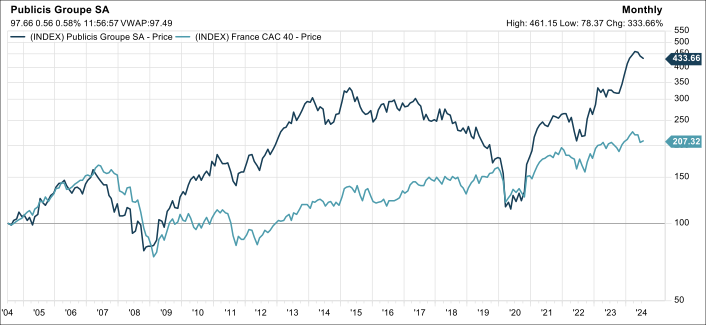

a. Exemple 1 : Une société championne de l'acquisition qui s’est construite autour de la croissance externe : PUBLICIS

Publicis est emblématique de la société qui a su capitaliser sur la croissance externe.

Créer en 1926 par Marcel Bleustein-Blanchet, l’agence de publicité a bénéficié de la vision innovante de son fondateur sur la publicité : première régie pour le cinéma dans les années trente, première campagne publicitaire en télé dans les années soixante : « Du pain, du Vin, du Boursin ». Avec Maurice Levy à partir de 1971, ils ont procédé à des acquisitions stratégiques pour s’implanter à l’international : aux Pays-Bas, en Angleterre et aux Etats-Unis dans les années soixante-dix/quatre-vingt. A la mort de son fondateur, en 1996, le rythme des acquisitions s’est accéléré pour être présent en Amérique Latine, au Canada, en Asie, en Inde, au Moyen-Orient, en Afrique.

Pour accroitre ses positions aux Etats-Unis, le premier marché publicitaire au monde, Publicis procède à des acquisitions significatives. Dans le même temps, en 2000, l’anglais Saatchi & Saatchi rentre dans l’escarcelle de Publicis et fait changer le groupe de dimension. Le groupe entre dans le CAC 40 en 2004. En 2006, les investissements dans le numérique deviennent prioritaires (Razorfish en 2009, LBi en 2013, Sapient en 2014…) et l’acquisition de spécialistes de l’analyse des données digitales (Epsilon en 2019) finit de transformer le groupe en spécialiste mondial de la communication et de la data.

b. Exemple 2 : Une société gourmande qui a payé un trop gros dossier au mauvais moment : Teleperformance

Dans l’intention de renforcer sa position de leader mondial des services aux entreprises en solutions digitales, Téléperformance a fait l’acquisition de Majorel le 8 novembre 2023 pour 3 Mds€. La société aux 8 Mds€ de chiffre d’affaires a ainsi fait l’intégration d’une société de 2 Mds € de chiffre d’affaires avec 82 000 collaborateurs présentant une complémentarité en termes d’implantation géographique.

A cette annonce, le titre a chuté le 26 avril 2023 de 203 € à 175 €… Le cours de Majorel a lui bondi avec un prix de l’offre extériorisant une prime de 43% par rapport au dernier cours coté. La prime sur Majorel extériorisant une valeur de 3 Mds€, soit un PE* de 17x le résultat de l’année écoulée, environ en ligne avec les ratios de Téléperformance de l’époque.

Les actionnaires de Téléperformance ont considéré que le prix offert ne pouvait être une bonne affaire pour la société malgré les synergies attendues dans un contexte de faiblesse organique du groupe. En réalisant cette acquisition, Téléperformance n’a pas adressé le sujet principal de préoccupation des investisseurs qui était celui de l’intégration de l’IA dans les métiers de Téléperformance. Une intégration horizontale (même activité) alors que le marché attendait une intégration verticale (autres activités).

Analyse : le niveau de PE donne une idée du niveau de prix que les investisseurs sont prêts à mettre dans la valeur. Un niveau de 17x peut être considéré comme élevé mais se justifie par des perspectives de croissance saine. A date, le PE du CAC 40 s’élève à 14,2x les bénéfices attendus sur 2024.

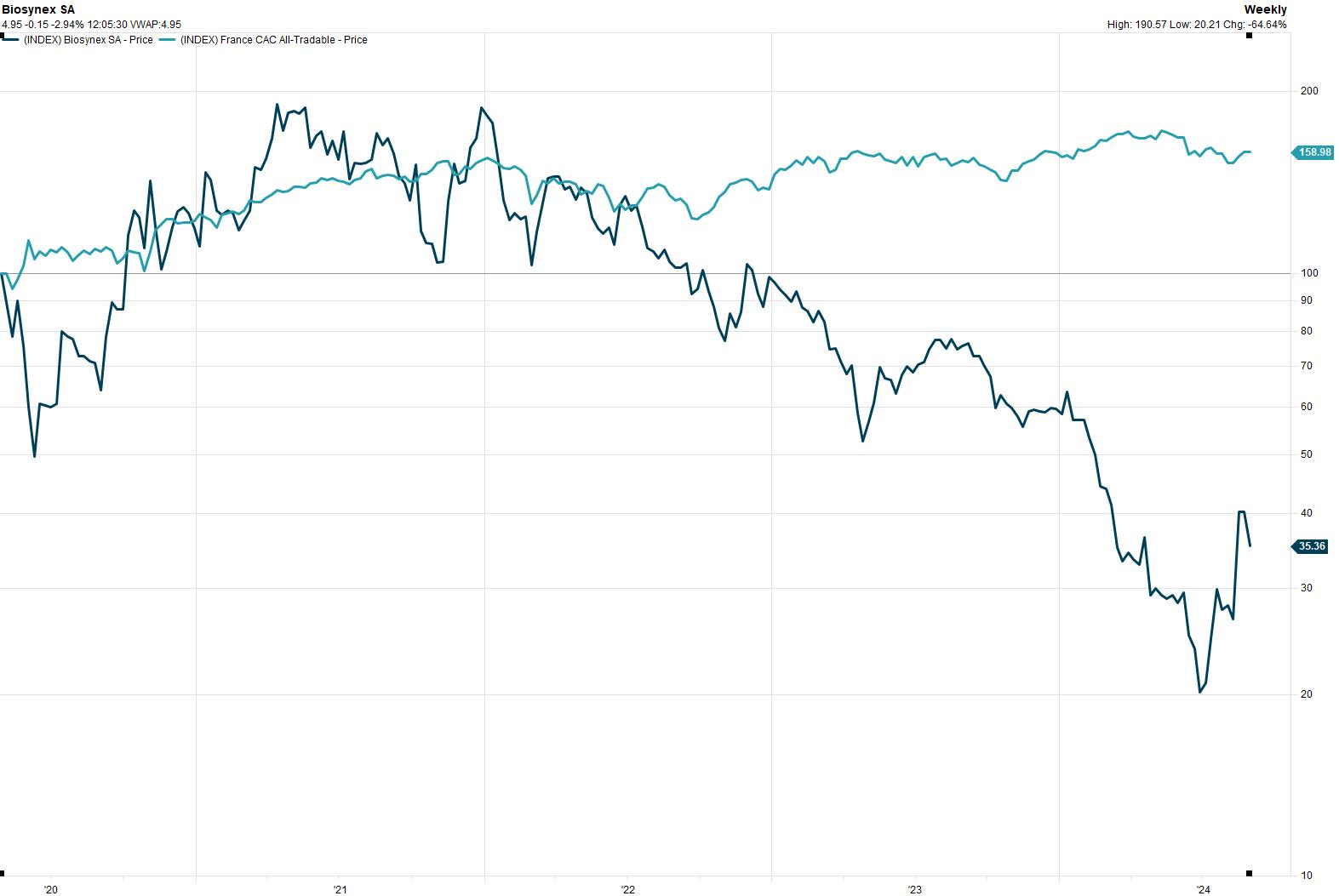

c. Exemple 3 : Une société qui, comme une grenouille qui voulait se faire plus grosse que le boeuf, s'est mise en danger à force d'acquérir et de s'endetter : Biosynex

Entre 2019 et 2021, le chiffre d’affaires de Biosynex, distributeur et fabricant français de tests antigéniques, est passé de 30 M€ à 380 M€ et sa trésorerie de 2 M€ à 130 M€. De quoi faire tourner les têtes… La société qui n’avait fait que trois acquisitions entre 2015 et 2020 en a réalisé 12 entre 2021 et 2023 pour compléter sa gamme de produits. Elle voit alors sa trésorerie fondre comme neige au soleil à 26 M€ fin 2023 avec la comptabilisation de coûts d’intégration importants qui viennent peser sur la rentabilité du groupe. Le rythme effréné des acquisitions rend compliqué les intégrations et le cours dégringole avec une stratégie qui ne convainc pas les investisseurs.

4 - Comment trouver l’action qui va bondir après une annonce d’acquisition ?

Comme pour tout investissement, il faut s’assurer que les fondamentaux du core business soient bons (cf le portrait-robot de la société acheteuse qui est tout à fait sain). Il faut ensuite s’intéresser aux déclarations des dirigeants et à leurs ambitions en termes de croissance externe. Une société saine, qui cherche à faire des acquisitions ciblées avec un management expérimenté et une vision claire est un prérequis. Une société qui a un historique d’acquisitions réussies peut sembler un bon investissement a priori même si on peut toujours avoir des surprises.

A contrario, certains dirigeant se diront en recherche active de cibles mais trouveront toujours les cibles trop chères ; d’autres chercheront à pallier le manque de croissance organique en faisant des acquisitions mal senties. Dans ces deux cas de figures, il peut être long… voire impossible de bénéficier de la croissance externe sur le cours.

5 - Y a-t-il un secteur en particulier qui réagit souvent bien aux annonces de fusion & acquisition ?

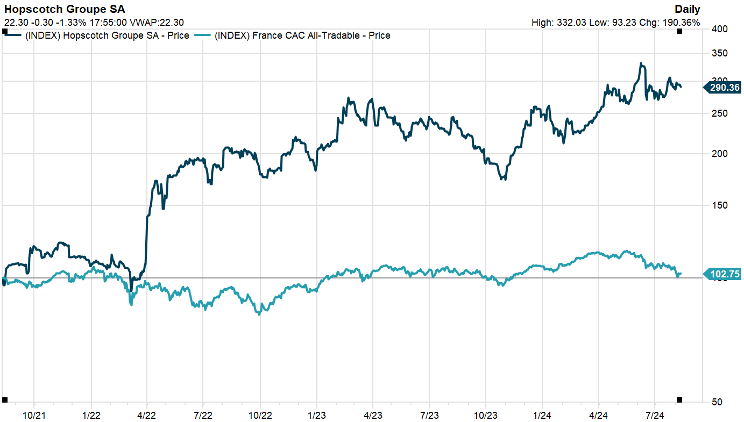

Dans le secteur de la consommation discrétionnaire, on peut retenir l’exemple de Hopscotch qui, depuis trois ans, a procédé à l’acquisition de six sociétés dans le domaine de la communication et des relations publiques et affiche une nette surperformance par rapport au CAC Mid & Small. Son cours est passé de 8 € à 22 € lorsque le CAC Mid & Small est ressorti en baisse sur la période. La société délivre de la croissance et dispose d’une trésorerie nette significative qui lui laisse de la marge de manœuvre pour procéder à des acquisitions et prises de participation stratégiques.

🔍 Jerome Powell officialise le pivot de la Fed

par Valentin Aufrand

La Fed est à la traîne depuis le début de l’année selon la règle de Taylor et prend des risques inutiles à maintenir des taux élevés alors que l’inflation (PCE core, indice de la consommation personnelle) est revenue proche de l’objectif de 2%.

La bonne nouvelle est que Jerome Powell a officiellement ouvert la voie à des baisses des taux de la Fed vendredi dernier, en indiquant que « le moment est venu pour la politique de s'ajuster. La direction à suivre est claire, et le calendrier et le rythme des réductions de taux dépendront des prochaines données, de l'évolution des perspectives et de la balance des risques ».

Le président de la Fed a par ailleurs précisé que « nous [membres de la Fed] ne cherchons pas et n'accueillons pas favorablement une poursuite du ralentissement des conditions du marché du travail ». Cela signifie que la Fed devrait rapidement venir en soutien à l’économie américaine si le marché de l’emploi se dégrade davantage.

Toutefois, la banque centrale américaine devra rapidement baisser ses taux pour revenir à un taux neutre (taux ni stimulant, ni contraignant l’économie), et espérer que ces baisses de taux suffiront pour relancer les secteurs les plus cycliques pour éviter que l’économie américaine tombe en récession.

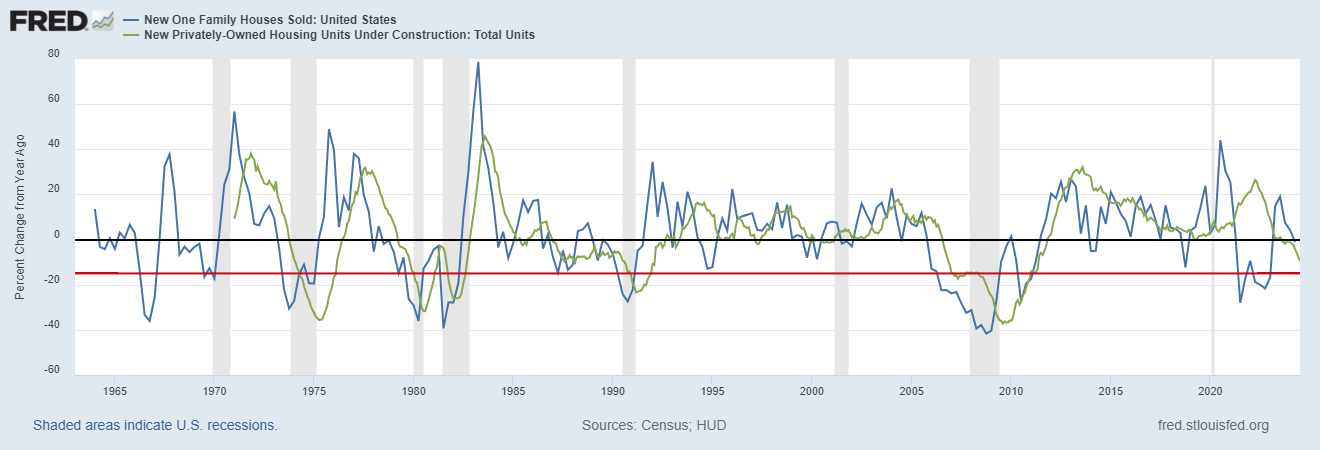

Les prochains chiffres sur l’emploi et sur la construction de logements seront déterminants pour la tendance des actifs risqués ces prochains mois/trimestres.

Le secteur de la construction a un poids relativement faible dans le PIB américain (~5%), mais est le plus cyclique de tous. C’est celui qui se contracte généralement en premier lorsque l’économie américaine tombe en récession.

Parmi les indicateurs de la construction à surveiller, les ventes de logements neufs et l’indice de confiance des promoteurs immobilier par la NAHB seront les plus importants à suivre, car les plus avancés (et fiable) sur l’activité de la construction.

Une nouvelle hausse du taux de chômage et une poursuite du ralentissement du secteur de la construction seraient de mauvais augure pour l’économie américaine et donc les actifs risqués. A l’inverse, une baisse du taux de chômage et une réaccélération du secteur de la construction permettraient de diminuer le risque de récession, ce qui serait de bon augure pour les actifs risqués.

📺 Point de marché

📈 Rebond sur les marchés

🇺🇸 Les États-Unis vont-ils rentrer en récession ?

🌍 Cadrage de 30 sociétés françaises et étrangères

🔐 Bonus : La mort du DCA est finalement reportée

🎖️ La crème de la crème

- Ces 3 régions produisent +50% du PIB mondial [Post Twitter]

- Le PIB de la Californie vient de dépasser celui de l'Allemagne [Post LinkedIn]

- Point de marché, Janvier - Juillet 2024 [Post Instagram]

📊 Le sondage de la semaine : Quel ETF pour les 15 prochaines années ?

Chaque semaine, sur mes réseaux je te propose de participer à des sondages.

Voici les résultats de celui de la semaine dernière.

N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible.

Résultats du sondage sur Twitter puis sur LinkedIn.

Une nouvelle fois, les résultats sont assez différents entre Twitter et LinkedIn. L'ETF MSCI World arrive premier sur LinkedIn alors que c'est le S&P500 qui ressort en tête sur Twitter.

En revanche, pour la suite du classement il n'y a pas de débat : les pays émergents et le Nasdaq-100 arrivent loin derrière.

De mon côté, pas de boule de cristal, je prendrai l'ETF le plus large possible soit le MSCI World (voire même un ETF MSCI ACWI s'il était proposé car il inclut également les pays émergents).

Comme je ne sais pas quels pays vont surperformer dans les 15 prochaines années, alors j'achète les ETF les plus larges possibles pour être sûr d'être investi sur les régions les plus performantes.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 35 910 investisseurs en cliquant sur le lien juste ici.

- Tu as une question personnelle, particulière, tu souhaites me joindre directement, voici le formulaire de contact.

- Vous êtes un média, une entreprise cotée, un spécialiste qui souhaite écrire dans cette lettre, n'hésitez pas à prendre contact.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?

⏩ Investis sereinement grâce à Zonebourse.

Tu souhaites acheter de l'Or physique et des métaux précieux chez un leader mondial ?

⏩ Découvre les pièces et lingots de la société suisse GOLD AVENUE.

Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?

⏩ Abonne toi au club MasterBourse.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.